会社法が施行され、資本金は1円でもOKになりました。手続きを踏めば後から資本金を増やすことは可能ですが、そうするとコストがかかってしまいます。では、会社設立時には、資本金をいくらにすればいいのでしょうか?

資本金とは、平たくいえば、『事業資金の元手』です。

ときどき、「資本金とは手をつけてはいけないものだ」と思い込んでいる方がいますが、『元手』ですから、会社設立後は使ってしまって良いお金です。

この資本金を使って当面の事業資金、たとえば事務所や店舗の賃料、備品の購入、必要な設備投資などに充てていくことになります。

資本金をいくらにするかは、

(1)『元手』としての必要額

(2)社会的信用

(3)税務上の取り扱い

(4)許認可の必要条件

これらを基準にして決定し、会社を設立するのが理想的です。

(1)『元手』としての必要額から考える

A)法人成りの場合

個人事業を法人化する場合には、すでにある資産を設立後の会社に引き継ぐことができますし、売上げもある程度安定しているケースが多いですので、「元手」として考えた場合の資本金は、それほど必要ありません。

ちなみに、商品在庫や備品などは「現物出資」という形で資本金に組み込むこともできます。ただし、現物出資の場合は財産価値を算定しなければなりませんので、会社設立を急ぐ場合には向きません。

B)0から起業の場合

まったく0から起業する場合には、売上げがどの程度になるのか予測できませんし、備品購入や商品の仕入れなども考慮しなければなりませんので、「元手」として考えただけでも厚めの資本金を用意しておく必要があります。 資本金が尽きてしまうと、開業早々に資金調達で頭を悩ませることになってしまいます。

(2)社会的信用の面から考える

資本金の大小は、会社に対して金融機関が事業資金融資を行うときの重要な判断材料になります。もちろん資本金の額の大小だけが判断材料になるわけではありませんが、あまりに資本金の額が少ないと信用が低く見られ、融資がおりても額が少ない、ということになりかねません(融資額の上限は、自己資金、つまり資本金であることが多い。2倍の場合もある)。

確かに資本金1円で会社を設立できるようになりましたが、これで事業を継続するためにはすぐに借り入れをしなければならず、即債務超過になってしまいます。これでは融資をする金融機関が二の足を踏むのは当然ですね。

また金融機関だけではなく取引先も、これから取引を始めようとするあなたの会社について調査するかも知れません。資本金があまりに少なければ、厳しい目で見られるおそれもありますので要注意です。

(3)税務上の取り扱いの面から考える

資本金の額が多ければ余裕を持って事業を始めることができます。

しかし、会社設立時に資本金を一定額以上にしてしまうと、税金をたくさん払うことになる可能性があります。

なぜかと言うと、中小企業には税金面でさまざまな優遇措置があるのですが、資本金額が一定額以上になるとこの優遇措置がなくなってしまうからです。

1)新設法人の消費税免税措置

新たに設立した会社については、登記簿上の資本金が1,000万円未満の会社は、設立後第1期は(場合によっては第2期も)、消費税の課税が免除されます。

登記簿上の資本金額を1,000万円以上にすると、消費税の免除はありませんので、初年度から消費税を納付しなければなりません。

資本金1,000万円ちょうどですと消費税の納税義務が出てきてしまうので、9,999,999円以下ならば大丈夫です。

なお、以前は、資本金1,000万円未満の会社の場合、会社設立後第2期目まで消費税が免除されていましたが、平成25年度税制改正により、『上半期の課税売上高(または給与)が1,000万円を超える事業者は翌期から消費税の課税事業者となる』とされ、第2期目については免除にならないケースが増えました。

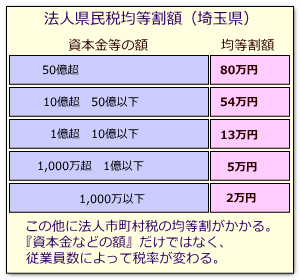

2)法人住民税の均等割

会社・法人を設立すると、法人税を国に納めるだけではなく、都道府県や市町村にも地方税を支払う義務があります。

この中で、法人都道府県民税と法人市町村税には『均等割』という部分があります。

会社・法人が納める税額は利益に応じて課税されるのが通常ですが、地方税の『均等割』の部分は赤字でも納めなければなりません。

そして、この均等割の額は、『資本金等の額』によって違うのです。

例として、2013年現在の、埼玉県の場合は次の通りです。

(注)『資本金等の額』とは法人税法上の概念で、単純な登記簿上の資本金の額とは異なりますが、設立当初は気にする必要はありません。

なお、このほかに、資本金の基準で3,000万円、あるいは1億円を境に税務上の取り扱いが大きく異なりますが、資本金が1,000万円を超える会社設立は非常に少なくなりましたので、ここでは省略します。

(4)許認可の必要条件から考える

許認可事業を行う場合には、財産的基礎があることが要件になっていることがあります。

必ずしも登記簿上の資本金額を下記の金額以上にしなければならないとは限りません。

しかし、会社設立後まもなく許認可事業を行う場合には、資本金で要件を充足することが一番簡単でしょう。

また、資本金以外の財産的要件が加わっていることもあります。

(例)

・一般建設業:500万円

・特定建設業:2000万円

・第一種旅行業:3,000万円

・第二種旅行業:700万円

・第三種旅行業:300万円

・地域限定旅行業:100万円

・一般労働者派遣事業:2,000万円×事業所数

(5)結局、いくらにするか

それでは結局いくらにするかということですが、事業内容や規模によって異なりますので正解はありません。少なくとも4~5ヶ月はまかなえる程度の事業資金を資本金として用意できればベストではないでしょうか。

そうすると、100万から300万円を目安として、1000万円未満でできるだけ多く、ということになるのではないかと思います。

作成:八潮三郷の司法書士法人ひびき