扶養義務者から生活費や教育費として必要な都度直接贈与を受けた財産で、被扶養者の需要と扶養者の資力その他一切を考慮して通常必要な金額については、贈与税は非課税とされています。

『贈与税の非課税財産』の項目でも簡単に触れましたが、扶養義務者からもらった生活費や教育費に贈与税は課税されません。ただし、この点については注意が必要ですので詳しく解説します。

”扶養義務者”とは誰のこと?

第1に、夫婦です。

民法752条で『夫婦は同居し、互いに協力し扶助しなければならない』と定められています。

第2に、直系血族及び兄弟姉妹です。

『直系血族及び兄弟姉妹は、

また、離婚した夫婦の間に扶養義務はありませんが、夫婦間の子供は直系血族ですから、離婚してもこの条文によって扶養義務があります。

第3に、家庭裁判所が扶養義務を負わせた三親等内の親族です。

民法877条2項では『家庭裁判所は、特別の事情があるときは・・・三親等内の親族間においても扶養の義務を負わせることができる』と定めています。

この場合には血族か親族かは問いませんので、おじおばとおいめい、配偶者のきょうだいなどについても、家庭裁判所の審判があれば扶養義務が発生します。

夫婦間や未成熟の子供に対しては扶養能力がある限り常に扶養義務を負いますが、その他の血族・親族の扶養 を受けるには、扶養を受ける側が自らの財力・労力では生活することが困難な要扶養者であることが必要です。

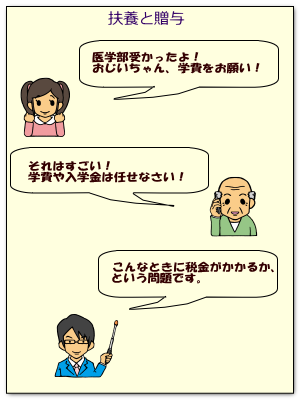

生活費や教育費をおじいちゃんが負担したら

さて、相続税法第23条の3で、『扶養当事者相互間において生活費又は教育費に充てるためにした贈

したがって、生活費を家族(たとえばおじいちゃん)

お孫さんが名古屋に嫁ぐのでトラック3台分の嫁入り支度を用意しても、お孫さんを医科大に入れて何百万も入学金を払おうと、

「世間一般の感覚からすれば、医学部の学費を負担してあげるなんて扶養の範囲を超えるんじゃないの?」と思われるかも知れませんが、その家庭・要扶養者にとって『通常必要なもの』であれば課税されません。

ただし、そのつど使わなければダメです。まとめて渡してはいけません。

生活費や学費のつもりで現金を渡しておいた場合、預金されて残ってしまえば課税対象です。

また、使い道を証明できなければいけません。

そのためには、たとえば塾の費用や大学の入学金・授業料を子や孫に渡して払わせるのではなく、直接振り込む ようにするべきでしょう。

さらに、受け取る側が要扶養者である必要がありますので、お孫さんが学生起業で億万長者であれば、おじいちゃんが学費を負担してあげる行為は扶養義務の範囲内とは認められないでしょう。

なお、平成25年4月1日から平成27年12月31日までの期間限定で、『教育資金の一括贈与に係る贈与税の非課税措置(租税特別措置法70条の2の2)』が実施されていますので、近いうちにこれについても解説したいと思います。

ちなみに、相続が発生した場合には、

作成:埼玉県八潮市三郷市の司法書士法人ひびき