住宅リフォームの種類が、「バリアフリーリフォーム」の場合、次のような税の優遇制度を利用することができます。

(1)投資型減税(1年限りの所得税の控除)

(2)ローン型減税(5年間の所得税控除)

(3)住宅ローン控除(10年間の所得税控除)

(4)固定資産税の軽減

(5)贈与税の特例

※(1)(2)(3)の所得税控除は、いずれかの選択制となります。

所得税からの控除ですから、控除額が、控除を受ける年の所得税額を超えることはありません。ただし(3)の住宅ローン控除では、所得税額で控除しきれない分を翌年の個人住民税から控除する仕組みがあります。

(注1)利用するには所定の要件を満たす必要があります。ご注意ください。

(注2)たとえば、「耐震リフォームと一般の増改築を同時に行う」「バリアフリーリフォームと省エネリフォームを同時に行う」というようなケースは少なくありません。このような場合に、税の優遇制度を併用できるかどうかについては、なるべく解説の中で触れますが、詳細は税務署にお問い合わせください。

税の優遇が受けられるバリアフリーリフォームの内容とは

なお、対象となる「バリアフリーリフォーム」とは、次のような工事(高齢者等居住改修工事等)を指します。詳細な要件については建築士さん等にご確認ください。

- 通路等の拡幅

介助用の車いすで容易に移動するために、通路または出入口の幅を拡張する工事 - 階段のこう配の緩和

階段の設置(既存の階段の撤去を伴うものに限る。)または改良により、その勾配を緩和する工事

- 浴室の改良

浴室を改良する工事であって、次のいずれかに該当するもの- 入浴またはその介助を容易に行うために浴室の床面積を増加させる工事

- 浴槽をまたぎ高さの低いものに取り替える工事

- 固定式の移乗台、踏み台その他の高齢者等の浴室の出入りを容易にする設備を設置する工事

- 高齢者等の身体の洗浄を容易にする水栓器具を設置し、または同器具に取り替える工事

- 便所の改良

便所を改良する工事であって、次のいずれかに該当するもの- 排泄又はその介助を容易に行うために便所の床面積を増加させる工事

- 便器を座便式のものに取り替える工事

- 座便式の便器の座高を高くする工事

- 手すりの取り付け

便所、浴室、脱衣室その他の居室、および玄関、ならびにこれらを結ぶ経路に手すりを取り付ける工事 - 段差の解消

便所、浴室、脱衣室その他の居室、および玄関、ならびにこれらを結ぶ経路の床の段差を解消する工事

(勝手口その他屋外に面する開口の出入口、および上がりかまち、ならびに浴室の出入口にあっては、段差を小さくする工事を含みます。)

- 出入口の戸の改良

出入口の戸を改良する工事であって、次のいずれかに該当するもの- 開戸を引戸、折戸等に取り替える工事

- 開戸のドアノブをレバーハンドル等に取り替える工事

- 戸に戸車その他の戸の開閉を容易にする器具を設置する工事

- 滑りにくい床材料への取り替え

便所、浴室、脱衣室その他の居室、および玄関、ならびにこれらを結ぶ経路の床の材料を、滑りにくいものに取り替える工事

※介護保険法にもとづく住宅改修費等の支給対象となるバリアフリーリフォームでも、所得税の控除や固定資産税の軽減を受けられない場合があります。

(1)投資型減税(1年限りの所得税の控除)

ローンを利用しない住宅リフォームでも利用できるのが、投資型減税の制度です。

既存住宅にバリアフリーリフォームを施した場合には、利用することができます。

【要件】

(1) リフォームの内容が、前記のバリアフリー工事(高齢者等居住改修工事等)であること

(2) バリアフリーリフォームを行う方が、次のいずれかに該当する税法上の居住者であること。

イ 50歳以上(工事が完了して居住した年の12月31日時点で)

ロ 介護保険法に規定する要介護、または要支援の認定を受けている

ハ 所得税法上の障害者

ニ 65歳以上の親族、または上記ロ・ハに該当する親族と、同居している人

(注) 50歳、65歳及び同居の判定は、居住年の12月31日(年の途中で死亡した場合には死亡の時)の現況によります。

(3) この税額控除を受ける年分の合計所得金額が、3千万円以下であること。

(4) バリアフリーリフォーム後の居住開始日が、平成21年4月1日から平成29年12月31日までの間であること。

(5) バリアフリーリフォームの日から6か月以内に居住していること。

(居住の用に供する家屋を二つ以上所有する場合には、主として居住の用に供する一つの家屋に限る)

(6) バリアフリーリフォーム後の家屋の床面積が、50㎡以上(登記簿上)であること。

(7) 併用住宅の場合、バリアフリーリフォーム後の床面積の2分の1以上が自己の居住用であること。

(8) バリアフリーリフォームに関して国が定める標準的な工事費用相当額から補助金等を差し引いた額が、50万円超であること。

(9) バリアフリーリフォームであることを証明する「増改築等工事証明書」等を添付して確定申告すること。

【控除率】

平成26年4月1日~平成29年12月31日までの間にバリアフリーリフォームを完了した場合

→バリアフリー改修工事に関して”国が定めた標準的な工事費用”の10%

・ただし、上限は原則が20万円で、工事費用にかかる消費税が5%なら上限は15万円です。

・”国が定めた標準的な工事費用”は、増改築等工事証明書に記載されています。

・補助金などをもらっている場合には、その補助金の額を差し引いてから、控除率を掛けます。

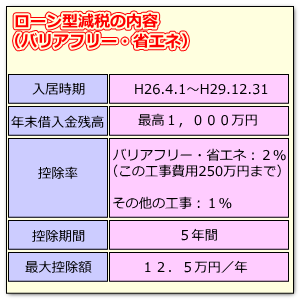

(2)ローン型減税(5年間の所得税控除)

償還期間5年以上の住宅ローンを借りて自分の家をバリアフリー仕様にリフォームした場合には、5年間の所得税控除(控除率2%または1%)を受けることができます。これがローン型減税の制度で、正式名称は「特定増改築等住宅借入金等特別控除」といいます。

一般の住宅ローン控除(10年間の所得税控除)と比べると、要件がいろいろと細かいのですが、バリアフリー改修工事費用相当額の部分については控除率が2%と高めになっています。

【要件】

※適用要件は(1)の投資型減税とよく似ています。

(1) リフォームの内容が、前記のバリアフリー工事(高齢者等居住改修工事等)を含むこと。バリアフリーリフォームと併用して適用を受ける増改築等工事は、住宅ローン控除の適用対象工事であること。

(2) バリアフリーリフォームを行う方が、次のいずれかに該当する税法上の居住者であること。

イ 50歳以上(工事が完了して居住した年の12月31日時点で)

ロ 介護保険法に規定する要介護、または要支援の認定を受けている

ハ 所得税法上の障害者

ニ 65歳以上の親族、または上記ロ・ハに該当する親族と、同居している人

(注) 50歳、65歳及び同居の判定は、居住年の12月31日(年の途中で死亡した場合には死亡の時)の現況によります。

(3) この税額控除を受ける年分の合計所得金額が、3千万円以下であること。

(4) バリアフリーリフォーム後の居住開始日が、平成21年4月1日から平成29年12月31日までの間であること。

(5) バリアフリーリフォームの日から6か月以内に居住し、適用年の12月31日まで引き続き住んでいること。

(居住の用に供する家屋を二つ以上所有する場合には、主として居住の用に供する一つの家屋に限る)

(6) バリアフリーリフォーム後の家屋の床面積が、50㎡以上(登記簿上)であること。

(7) 併用住宅の場合、バリアフリーリフォーム後の床面積の2分の1以上が自己の居住用であること。

(8) バリアフリーリフォームに関して国が定める標準的な工事費用相当額から補助金等を差し引いた額が、50万円超であること。

(9) リフォームのために償還期間が5年以上の住宅ローン等を借り入れていること。

(10) バリアフリーリフォームであることを証明する「増改築等工事証明書」等を添付して確定申告すること。

【控除率】

平成26年4月1日~平成29年12月31日までの間にバリアフリーリフォームを完了した場合

・ただし、工事費用にかかる消費税が5%なら、控除率2%の適用があるのは工事費用200万円まで、最大控除額は12万円/年となります。

・バリアフリーリフォームと省エネリフォームをあわせて行う場合でも、借入金残高の上限額や控除率2%の適用を受けられる工事費用上限額は変わりません。

・補助金などをもらっている場合には、その補助金の額を差し引いてから、控除率を掛けます。

(3)住宅ローン控除(10年間の所得税控除)

償還期間10年以上の住宅ローンを借りて増改築を行う場合に、10年間の所得税控除(控除率1%)を受けることができるのが住宅ローン控除の制度で、正式名称は「住宅借入金等特別控除」といいます。

増改築の内容に制限がないので、「バリアフリーリフォーム」でももちろん利用できます。

控除率や要件等の制度内容は、新築や取得の際の住宅ローン控除とほとんど同一です。401 住宅ローン控除について(新築・取得の場合)をご覧ください。

ただし増改築の場合には、以下の要件が追加されます。

(A)その工事費用の額が100万円を超えており、その2分の1以上の額が自己の居住用部分の工事費用であること。

(B)次のいずれかの工事に該当するものであること。

・増築、改築、建築基準法に規定する大規模な修繕または大規模の模様替えの工事

(注)ここで言う「大規模な修繕または大規模の模様替え」とは、建築物の主要部(壁、柱、床、はり、屋根または階段)のいずれか1種以上について行う過半の修繕・模様替えを指す。

・マンションなどの区分所有する部分の床、階段、間仕切り壁、壁(遮音性・断熱性を向上させるものに限る)の過半について行う一定の修繕・模様替えの工事

・家屋のうち居室、調理室、浴室、便所、洗面所、納戸、玄関、廊下について、一室の床または壁の全部について行う修繕・模様替えの工事

・新耐震基準に適合させるための一定の修繕・模様替えの工事

・一定のバリアフリー改修工事

・一定の省エネ改修工事

(4)固定資産税の軽減

要件を満たすバリアフリーリフォームを行うと、翌年度のみ、一定の割合で固定資産税が軽減される制度。

なお、バリアフリーリフォームについての固定資産税特例は、「耐震」リフォームによる固定資産税の特例と同一年度に適用することができないため、どちらかの特例を選択する必要があります。

反対に、「省エネ」リフォームによる減額との併用は可能です。

【要件】

以下のすべてに該当すること

(1)平成19年1月1日以前から存在する住宅であること(賃貸住宅を除く)

(2)平成28年3月31日までに工事を完了すること

(3)併用住宅の場合、リフォーム後の家屋の居住部分が2分の1以上であること

(4)次のいずれかの方が居住していること

・65歳以上の方(工事完了年の1月1日時点)

・要介護、または要支援認定を受けている方

・障害者の方

(5)バリアフリーリフォーム費用が50万円を超えること(補助金差し引き後)

(6)工事完了後3ヶ月以内に市区町村(都内は都税事務所)に申告すること

【減額される税額】

一戸あたりの居住面積が100㎡以下の場合 :3分の1

一戸当たりの居住面積が100㎡を超える場合:100㎡相当分の3分の1(100㎡を超える部分は適用外)

※建物のみ適用。土地には適用なし。

【減額される期間】

1年間のみ

(5)贈与税の特例

・「直系尊属から住宅取得等資金の贈与を受けた場合の非課税特例」については、バリアフリーリフォームでも利用可能です。

329 直系尊属から住宅取得等資金の贈与を受けた場合の非課税特例をご覧ください。

・「相続時精算課税制度の住宅取得等資金の特例」についても、バリアフリーリフォームでも利用可能です。

326 相続時精算課税制度(2) 適用要件と住宅資金等特例をご覧ください。

厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂

厂厂厂厂

厂厂厂 ©司法書士法人ひびき@埼玉八潮三郷

厂厂 お問い合わせはこちら

厂 無断転載禁止