会社の住所のことを「本店」といいます。

この「本店」は、定款で定め、また登記簿に記載しなければなりません。

本店を置く場所については、日本国内であればどこでもOKです。

自宅を本店にすることも、すでに別の会社があるところに本店をおくことも可能です。

ここで気をつけなければならないことは、

(1)法人住民税の均等割と、

(2)近いうちに自宅・事務所・店舗を移転する予定があるかどうか

です。

(1)法人住民税の均等割の問題

会社等の法人を設立すると「法人住民税」がかかります。この法人住民税のうち「均等割」の部分については、たとえ赤字でも払わなければいけません。

ここでポイントは、『 複数の市区町村に事務所等(寮・保養所・集会所なども含みます)があると、市区町村の数だけ法人住民税の均等割が課税される』というところです。

本店はA市に置くけれども店舗はB区に出す、ということをやればA市とB区両方で法人住民税の均等割を納める必要がでてきます。

そのため、事務所・店舗とは別の市区町村に本店をおく場合は、それだけのメリットがあるかどうかをよく検討しましょう。

なお、「本店は登記簿の上だけで、人員も配置しないし事業活動もしません」という場合は、届出(都道府県と市区町村に)をすれば本店所在地では均等割は課税されません。しかし、自宅(本店)の奥様に経理や電話番をさせて給料を支払えば、当然、均等割がかかります。

(2)近いうちに自宅・事務所・店舗を移転する予定があるかどうか

本店を移転すると「本店移転」の登記が必要となります。これは、登録免許税だけで3万円(法務局の管轄が変わる場合は倍の6万円)かかり、その他に司法書士報酬もかかります。さらに銀行預金など様々なところで変更手続きが必要となりますので、近い将来に本店を移転する予定がある場合には、安易に本店を決めてしまうと後悔することになります。

ところで、新築の店舗を借りて本店にしたくても、会社名義で賃貸借契約をするには、会社を設立してからでないと取得できない登記事項証明書(登記簿謄本)や会社の印鑑証明書が必要ですから、新店舗を本店にできないのではないか?と疑問を持たれるかもしれません。

この場合には、「会社設立後は会社を借主とする特約」がついた(仮)契約を、個人名義で行っておいて、会社設立後に本契約をすれば大丈夫です。

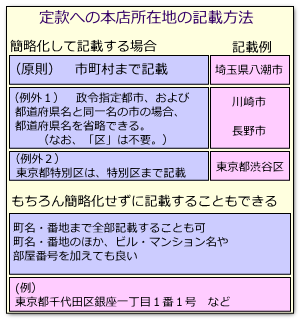

(3)定款への本店所在地の記載方法

定款では「最小行政区画」まで決めておき、登記簿のほうだけ「所在地」まで記載することも可能です。こうしておけば、同一市内で本店を移転した場合でも、定款を変更しないで登記だけを変更すれば済み、便利です。

※定款に本店を簡略化せずに記載すると、同一市町村内で本店を移転した場合にも定款変更が必要になり、面倒です。

作成:埼玉県八潮市三郷市の司法書士法人ひびき