新築やリフォームによる優遇税制

住宅の購入や新築、増改築やリフォームなどをした場合には、一定の条件を満たすことによって、所得税や住民税・固定資産税等について優遇を受けることができます。

住宅ローンを利用した場合に受けることができるのが『住宅借入金等特別控除(住宅ローン控除)』で、ローン残高に対して一定期間、所得税・住民税の控除を受けることができます。

ローンを利用せずに自己資金のみで住宅を取得する場合、住宅ローン控除は利用できません。そこで、耐久性や省エネルギー性に優れた住宅の場合には、自己資金のみで取得する場合にも所得税が控除される制度として『投資型減税』制度があります。

いずれも平成26年4月1日から消費税が8%に引き上げられることにともない、制度が拡充されています。

(注:ただし、いずれの制度もその年の合計所得金額が3,000万円を超える場合には、控除を受けることはできません)

ここでは、『住宅借入金等特別控除(住宅ローン控除)』について説明します。

住宅借入金等特別控除(住宅ローン控除)とは

住宅ローンを利用して住宅を取得する場合に、取得者の金利負担の軽減を図るための制度が住宅ローン減税制度です。

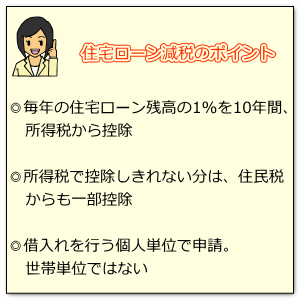

毎年末の住宅ローン残高または住宅の取得対価のうち、いずれか少ない方の金額の1%が、10年間に渡り所得税の額から控除されます。返済が進むとローン残高が減っていきますから、控除される税額はだんだん減っていきます。

毎年の所得税の優遇額が、年間で納めた所得税を超えることはありません。ただし、もしも所得税から控除しきれない場合には、住民税からも一部控除されます。

なお、住宅ローン控除の申請は、住宅ローンを借りる方が個人単位で申請します。世帯単位ではなく、夫婦それぞれが住宅ローンを利用する場合はそれぞれ個別に手続きをする必要があります。ご注意下さい。

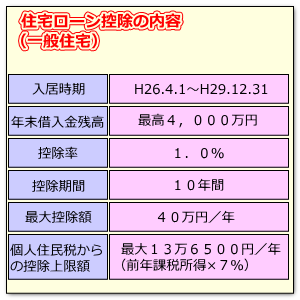

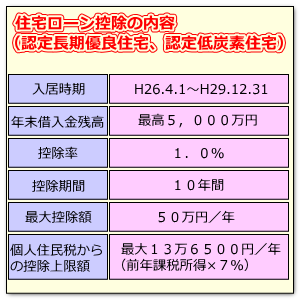

控除の内容(平成26年4月1日から平成29年12月31日)

この住宅ローン減税制度は、平成26年4月からの消費税率引上げにあわせて大幅に拡充されました。

(注1)入居時期がH26.4.1以降であっても、住宅に係る消費税の税率が5%の場合には、改正前(H26.3.31以前)の制度が適用されます。

(参考:旧制度)

年末借入金残高:最高2,000万円 (認定住宅は3,000万円)

最大控除額:200万円(認定住宅は300万円)

個人住民税からの控除上限額:最大9万7500円/年(前年課税所得×5%)

(注2)消費税が非課税となる個人の売主から購入した中古住宅の場合も、旧制度になります。

(注3)その年の合計所得金額が3,000万円を超える方は、控除を受けることはできません。

住宅ローン控除を受けるための要件(新築・購入の場合)

住宅の新築または取得で、住宅ローン控除の適用を受けるための主な要件は、次の通りです。

(1).新築または取得後6ヶ月以内に居住し、控除を受ける各年の年末まで引き続き住んでいること

住宅ローン減税を受けられるのは「居住の用に供した場合」とされています。

また、住宅の引き渡し、または工事の完了から6ヶ月以内に、減税を受けようとする者が自ら居住する必要があります。居住しているかどうかは、住民票により確認されます。

もちろん、別荘・セカンドハウスや賃貸用の住宅は、対象となりません。

(2).控除を受ける年の合計所得金額が3,000万円以下であること

(3).登記簿上の家屋(マンションなら専有部分)の面積が50㎡以上で、床面積の2分の1以上が自己の居住用であること (増改築の場合は増改築後の面積が50㎡以上であること)

・対象となる住宅の床面積が50㎡以上であることが要件となっています。この床面積の測定方法は、不動産登記上の床面積と同じです(戸建住宅の場合は壁心、共同住宅の場合は内法により測定)。

・店舗や事務所などと併用になっている住宅の場合は、店舗や事務所などの部分も含めた建物全体の床面積によって判断します。

(4).10年以上にわたって分割返済する借入金があること (親族などからの借り入れや、1.0%未満の利率による勤務先からの借入金は除く)

(5).居住した年とその前後2年間の計5年間、居住用財産を譲渡した場合の長期譲渡所得の課税の特例などの適用を受けていないこと

「居住用財産を譲渡した場合の3,000万円特別控除」や「特定居住用財産の買換え等の特例」などと、住宅ローン控除の併用はできません。ご注意ください。

(6).中古の場合、一定の耐震性能を有していること

次のどれかにあてはまればokです。

a)木造など非耐火建築物の場合 : 築後20年以内であること

b)鉄筋コンクリート造など耐火建築物の場合 : 築後25年以内であること

c)それ以外の場合 : 以下のいずれかによって現行の耐震基準に適合していることが確認されること

ア:耐震基準適合証明書

イ:既存住宅性能評価書(耐震等級1以上)

ウ:既存住宅売買瑕疵保険に加入(現行の耐震基準に適合していることが加入要件とされているため。平成25年度税制改正より追加)

ただし、親族や事実婚の相手など生計を一にする人などから取得した住宅・贈与による住宅でないことが必要です。

申請方法

住宅ローン減税は、入居した年の収入についての申告を行う際(つまり翌年の確定申告時)に、税務署に必要書類を提出します。なお、給与所得者の場合、入居した翌年の確定申告で手続きをすれば、2年目からは勤め先にローンの残高証明書を提出するだけで、年末調整で控除を受けることができます。

【主な必要書類(詳細は税務署にご確認ください)】

《必ず必要なもの》

・確定申告書A

・住宅借入金等特別控除額の計算明細書

補助金等の交付を受ける場合や住宅取得等資金の贈与の特例の適用がある場合は、「補助金等の交付を受ける場合又は住宅取得等資金の贈与の特例を受けた場合の取得対価の額等の計算明細書」、連帯債務がある場合には、「連帯債務がある場合の住宅借入金等の年末残高の計算明細書」も必要

・住民票の写し

・住宅取得資金に係る借入金の年末残高等証明書(借り入れたすべての金融機関のもの)

・家屋の登記事項証明書

・工事請負契約書の写しや売買契約書の写し

・補助金や住宅資金贈与を受けている場合は、その額を証明する書類の写し

・源泉徴収票(給与所得者)

《敷地を購入するための住宅借入金がある場合に、追加で必要になる書類》

・土地の売買契約書

・土地の登記事項証明書

《認定住宅の場合に、追加で必要になる書類》

・長期優良住宅建築等計画の認定通知書の写し(低炭素建築物新築等計画の認定通知書の写し)

・住宅用家屋証明書(写し可)、又は認定長期優良住宅建築証明書(認定低炭素住宅建築証明書)

厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂

厂厂厂厂

厂厂厂 ©司法書士法人ひびき@埼玉八潮三郷

厂厂 お問い合わせはこちら

厂 無断転載禁止