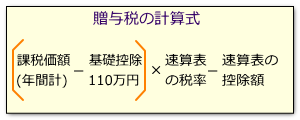

贈与税を計算するには、2つのステップを踏んで計算します。

贈与税の計算方法は、相続税の計算方法に比べれば、はるかに単純です。

step1 まず、課税価格を計算する

贈与を受けた年の1月1日から12月31日までの1年間に、贈与によってもらった財産の価額を合計します。これが課税価額です。

複数の人から贈与によってもらった財産があれば、すべて合計する点に注意してください。

例として、父親から3月1日に100万円、8月1日に200万円、母親から10月1日に300万円もらったならば、100万+200万+300万=600万円が課税価額となります。

なお、贈与によってもらった財産が金銭でない場合、相続税評価額で評価して課税価額を算出します。たとえば市街化区域の土地ならば路線価によります。

step2 次に、贈与税額を計算する

課税価額を計算したならば、次に贈与税額の計算に移ります。

まず、基礎控除110万円をマイナスします(相続税法21条の5、租税特別措置法70条の2の3)。

1年間に複数の人から贈与を受けた場合でも、控除できる基礎控除額は贈与した人の人数に関わりなく110万円だけです。

step1の例では、600万円-110万円=490万円となります。

最後に、速算表の税率をかけ、速算表の控除額をマイナスすれば、贈与税額が計算できます。

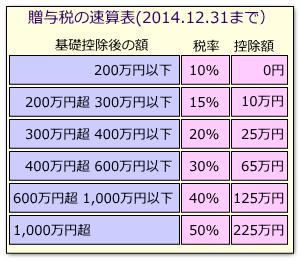

贈与税の速算表については下記のとおりですが、2015年1月1日以後の贈与については新しい速算表を使用します。

それでは、上のほうで使った、600万円贈与を受けた事例で計算してみましょう。

まず、課税価額600万円から基礎控除額110万円を引くと、490万円。

これを上記の表にあてはめます。

2014.12.31まで

490万円×30%-65万円=82万円

2015.1.1から

a)原則

490万円×30%-65万円=82万円で変わらず。

b)20歳以上の者への直系尊属からの贈与の場合

490万円×20%-30万円=68万円

2015年からは、「20歳以上の者への直系尊属からの贈与」については、税額が下がることがわかります。

これは、消費することが少ない比較的ご年配の方から、消費することが多い現役世代に資産を移転することをうながし、経済を活性化させよう(そして消費税も取ろう)という政府の施策によるものです。

作成:八潮三郷の司法書士法人ひびき