ごらんになりたいタイトルをクリック(タップ)してください

遺言や相続対策なんていらない?

遺言や相続対策なんていらない?

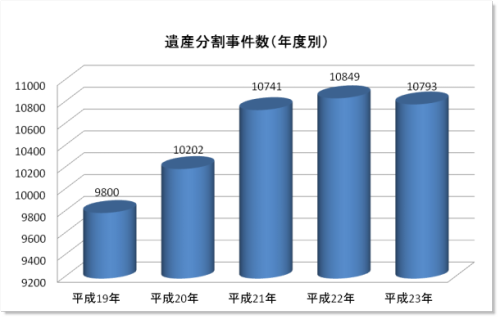

![]() 遺産をめぐる家族の争いは、年々増加しています

遺産をめぐる家族の争いは、年々増加しています

まず、次のグラフをごらんください。

これは、遺産分割協議が相続人の間でまとまらず、紛争化して裁判所に持ち込まれた遺産分割事件数です(最高裁判所司法統計年報からグラフ化)。

遺産に関する紛争が右肩上がりに増加していることがわかります。

この原因として考えられるのは、不景気・収入減や年金制度に対する不安が親族の財産への依存を深めていることや、核家族化の進行によって親族間の交流が希薄になっていることなどが考えられます。

親が健在な時には、あまり家族はもめないものです。しかし、親という”重し”がなくなったとき、それでも家族仲が良いままであるという保証は、どこにもないのです。

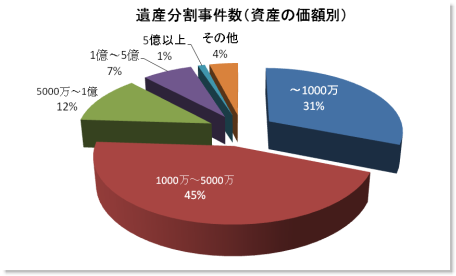

![]() 遺産が少なくても、もめるときはもめます

遺産が少なくても、もめるときはもめます

さらに、次のグラフをごらんください。

こちらは、裁判所に持ち込まれた遺産分割事件について、資産の価額別にその割合をあらわしたものです。「資産の価額」ですので、現預金だけではなく不動産も金銭で評価しています。

これを見ると、遺産で争っている事例のほとんどが、自宅価値を含めて遺産総額5,000万円以下のケースであることがわかります。

遺産の大半が自宅不動産で占められている場合、相続人間で公平に分割するのが難しいため、紛争になりがちなのです。

さらに、遺産分割紛争事件の約3割が遺産総額1,000万円以下となっています。

たとえ50万でも100万でも遺族にとっては決して少ない財産ではありませんし、また介護などで生前の故人に貢献した相続人が多めの遺産配分を求めるような事例が増えていることから、遺産総額が莫大でなくても紛争化しているというのが現状です。

効果的な相続対策とは?

さて、家族間での遺産トラブルが、決して他人事ではないことがわかりました。

では、効果的に相続対策を進めるにはどうすれば良いのでしょうか?

それは、次の優先順位で、バランス良く対策を取ることです。

第1 遺産紛争対策(相続人間でもめないようにすること)

第2 納税資金対策(相続税を納めるおカネを用意すること)

第3 節税対策(税金を安くすること)

近頃、相続税法の改正で従来よりも相続税がかかりやすくなったため、新聞や雑誌などで相続”税”に関する特集が組まれることが多くなりました。

そのため、このページをごらんになっている方の中には、「節税対策」を最優先でお考えの方もいらっしゃることでしょう。

しかし、次の理由から、優先すべきは節税よりまず「遺産紛争対策」なのです。

1)相続税法は毎年変わります。現時点では有効な節税対策が、ずっと有効かどうか誰にもわかりません。

2)小規模宅地の特例など相続税を抑えるための特例を確実かつ効果的に利用するには、できる限り家族間の紛争を避け、早期に相続税の申告を済ませる必要があります。

3)家族円満が第一ですので、まず遺産紛争対策をきちんと行い、「それにあわせた」納税資金の確保と節税をすることが合理的です。節税が最優先になると、本末転倒になりかねません。

たとえば、財産を現預金で持っているより不動産で持っていたほうが相続税は安くなるでしょう。しかし相続を受ける方が相続税を支払う現金を持っていなければどうしようもありませんし、家族でもめてしまえば不動産を公平に分配することは困難で、結局安値で売却して分配する結果になりかねません。

それであれば現預金を手許に残して、遺言や生命保険を活用して上手な配分を考えるのが、かしこい相続対策と言えるのではないでしょうか。

さて、ではもっとも有効な相続対策(遺産紛争対策)とはなんでしょうか。

これには、何といっても最も有効なのは「遺言書の作成」です。

司法書士法人ひびきでは、豊富な経験とノウハウを活かし、相続対策に効果的な遺言書の作成をサポートしております。

司法書士法人ひびきの遺言書作成サポートをご支持いただいた理由

さて、この「遺言書の作成」ですが、このごろではその重要性が理解されてきたためか、書店に行くと「遺言書作成キット」などがいろいろと販売され、ちょっとしたブームになっているようです。

たしかにこのようなキットを利用して遺言書を作成してみるのも、何も準備しないよりは良いかもしれません。

しかし、このようなキットだけで充分な遺産紛争対策になるかといえば、はっきり言って疑問です。

司法書士法人ひびきでは、お客様からの遺言書作成についてのご相談を承っておりますが、原則として公正証書遺言をお勧めしています。

遺言書にはいくつか種類がありますが、多く利用されるのは「自筆証書遺言」と「公正証書遺言」です。

詳細は「豆知識」のところに記事として載せますが、公正証書遺言には自筆証書遺言にはないメリットがたくさんあります。

しかし一番の違いは、「自筆証書遺言」は全文自筆で書くため長い文章を書けませんが、「公正証書遺言」ならば公証人が清書するのでいくらでも長くできるという点です。

書店で販売している遺言書作成キットは当然「自筆証書遺言」のためのものなので、長い文章には不適です。

ところで、司法書士法人ひびきで遺言作成をサポートした場合、相当に充実した内容・文章量になります。

これは、遺言を作成した後に起きる可能性のある様々な事態への対応や、実際に遺言を利用する場面で有用になる事項をアレンジして盛り込んでいくと、必然的に内容が膨らんでしまうからです。

これだけの内容を全文自筆で書き記すとなれば、結構しんどいはずです。

ですから、司法書士法人ひびきの遺言書作成サポートは、原則として公正証書にせざるをえません。

また、遺言書作成キットこ購入してみたものの、その内容に不満を感じて公正証書遺言にしたいとお考えの方もいらっしゃいます。

このような方が直接公証役場に行っても、私たちが提供しているような充分な内容の遺言書にはなりません。

なぜなら、公証人の数は非常に少ないからです。

数十万の人口圏に1人いるかどうかで、非常に多忙なため細かい相談に応じることは難しく、多少のアドバイスはありますが基本的には依頼者が準備した下書きにもとづいて清書して業務が終了します。

司法書士法人ひびきでの遺言作成サポートでは、お客様との綿密な打ち合わせのもとに充分な内容の遺言書案を作成し、公証役場との打ち合わせ・調整はすべて当事務所が行います。お客様に公証役場に足を運んでいただくのはは、公正証書作成当日だけです。

では、公正証書遺言を作成しようという方が専門家のサポートをご希望されたとき、誰に相談すればよいのでしょうか。

結論から言えば、遺言作成を数多くこなし、かつ、遺言書を利用する・しないに関わらず実際の相続手続きを数多く経験している法律家、です。

残念ながら、両方の条件を満たす専門家はとても少ないというのが現実です。

遺言作成はたくさん経験しているけれども相続登記などの手続きをしたことがない専門家は、役に立たない遺言書を作ってしまうケースが多く、避けるべきです(実際、イザというとき使えない遺言が本当に多いです)。

主に紛争案件を担当する弁護士や、資産額の大きい案件を扱う税理士の方よりも、私たちのような司法書士のほうが、相続による不動産登記を業務としている関係上、案件数では圧倒的に相続手続きを経験しています。

しかし、司法書士全員が遺言作成に詳しいわけではないというのも事実です。実際、私も若いころは、遺言作成の相談が舞い込んできたときにはあわてて書籍を読んで、必要になりそうな部分をつなぎあわせるのが精一杯でしたから・・・

公正証書にすれば公証人の手数料がかかりますし、司法書士法人ひびきのサポートを受ければその報酬も必要です。

しかし、数多くの相続・遺言事案に触れ、お客様の希望を間違いなくかなえる遺言書を作成するにはどうすべきかを工夫し続けてきたからこそ、有料であるにもかかわらず私たちの遺言作成サポートサービスを数多くの方からご支持いただいているのだとつくづく感じております。

司法書士法人ひびきが提供する遺言書作成サポートの内容

- 1.お客様の意向の確認・基本資料のお預かり(初回訪問)

- お客様のご家族関係や財産状況をうかがい、必要に応じて資料をお預かりするとともに、遺言に対するご希望や今後の生活設計を確認致します。

経験上、遺言作成には様々な資料を確認させていただく必要があり、ご高齢の方も多いため、遺言作成の場合にはできるだけお客様のご自宅を訪問しております。 - 2.遺言書原案の作成・必要資料の収集

- 初回訪問でうかがった内容をもとに、お客様のご要望と将来の様々な可能性を考慮した遺言書原案を、司法書士法人ひびきが作成します。

同時に、公証役場に提出するための資料を取り寄せます。 - 3.お客様への遺言書原案の説明・確認(二回目訪問)

- 司法書士法人ひびきが作成した遺言書原案をお客様の前で読み上げ、内容をご確認いただき、修正・変更点の確認を致します。

初回訪問で拝借した基本資料は、原則としてこの時点でお客様にお返しします。 - 4.遺言書原案の修正・公証役場への下書き依頼

- 遺言書原案に、二回目訪問で判明した修正・変更を司法書士法人ひびきで加えます。

これを公証役場に持ち込み、下書きの作成を依頼します。 - 5.公正証書遺言下書きの読み合わせ(三回目訪問)

- お客様に公証役場から届いた公正証書遺言の下書きを持参し、お客様の前で読み上げ、最終チェックを行います。

公証役場での手続きがどのように進むか、また公証役場に支払う手数料についてお客様にわかりやすく説明いたします。 - 6.公証役場とのスケジュール調整

- 公正証書遺言を作成するには、公証人に対面する必要があり、お客様に公証役場に足をお運びいただくか、または出張料を払って公証人に来てもらう必要があります。

お客さまと公証人のスケジュールを司法書士法人ひびきで調整し、最終的な遺言書作成日を決めます。 - 7.公正証書遺言の作成

- お客様に公証役場にお越しいただき(または公証人に出張してもらい)、公正証書遺言を作成します。もちろん司法書士法人ひびきの担当司法書士がご案内いたします。

公正証書遺言では2名の証人が必要ですが、当事務所にて手配いたします。 - 8.公証役場手数料のお支払い、当事務所への報酬などのお支払い

- 手続き費用を精算し、任務を完了します。

遺言書作成サポートサービスの費用

相続あんしん相談室(八潮・三郷相談室)の、『遺言作成サービス』に関する費用は、原則的に下記のとおりです。

基本報酬・付帯報酬・諸実費の合計を頂戴します。

公証役場での公正証書作成当日にご用意をお願い致します。

1.基本報酬(消費税込み)

※証人2名分含む

2.付帯報酬(消費税込み)

(代行した場合のみ申し受けます)

3.諸実費

出張先が遠方の場合、別途出張日当を頂戴いたします。

効果的な納税資金対策や節税対策とは?

遺言などの遺産紛争対策は確かに最優先事項です。

だからといって、納税資金対策や節税対策を放置していいわけではありません。大事なのはバランスです。

![]() 有効な納税資金対策とは?

有効な納税資金対策とは?

相続税は、ある程度の遺産がある場合に遺族が支払うことになる税金ですが、できれば引き継いだ遺産の中から支払えるように配慮したいものです。

なぜなら、相続税は金銭納付が原則で、物納はかなり例外的なので、不動産が多い方は相続税を支払うために売却を迫られることになります。延納の利子税はベラボーに高いため、結果的には「安値で売り急ぐ」ことが多くなってしまいます。

そこで方法としては、たとえば「遊休不動産の売却」を検討することが考えられます。

収益不動産(賃貸駐車場やアパート)を早めに贈与し、納税原資を貯えさせるのも良いでしょう。ただし将来共同相続人となる方のうちの一人に贈与するときは、特別受益や遺留分に対する配慮が欠かせません。

遊休不動産をお持ちでない方や、遊休不動産売却後の現金の活用法として、「生前贈与」「生命保険の活用」も良い方法です。ただし納税資金対策に有効な種類の生命保険を契約しないと意味がありません。

ただし、生命保険金は相続税法上はみなし相続財産ではありますが、民法上の相続財産ではありませんので、使い方を間違えると遺産紛争を引き起こす可能性があります。下のほうで注意点を記載しておきますのでご一読ください。

![]() 有効な節税対策とは?

有効な節税対策とは?

時間をかけて計画的に行うことによって、相続税を大幅に減らすことも可能です。相続税を半分以上減らすことも、方法によっては十分可能です。

しかし、それには「時間をかけて計画的に」という前置きがあります。

たとえば、現金1億円を持っている場合、そのままで持っているよりも土地を購入したほうが、財産の評価として少なくなるので相続税が少なくなります。

さらに更地のままにしておくよりアパートなどを建築したほうが相続税は少なくなり、融資を受けてアパートを建築すればさらに少なくなります(空き室リスクが発生しますが)。

また、贈与税はもらう人1人あたり毎年110万円まで非課税なので、理論上、110万円相当の財産を子や孫など10人に10年間贈与し続ければ、1億1000万円の財産を無税で移転することができ、その分遺産総額を減らせるので相続税の節税になります(これを実行するには少々テクニックが必要です)。

また、相続税には、基礎控除とは別に生命保険の控除がありますので、この枠を活かしていない場合には、可能であれば生命保険も活用したいところです。

このように、節税対策は時間をかけて計画的に行う必要があり、早めに着手すれば生命保険を活用できる可能性があります(保険は年齢や病歴によって契約できないことがあるため)。

司法書士法人ひびきは税理士事務所ではないため、相続税申告や贈与税申告についてのアドバイスはできませんが、相続税や贈与税についての知識は豊富にもちあわせており、また生命保険の有資格者もおりますので、どうぞお気軽にご相談ください。場合によっては税理士をはじめとする専門家と協力しながらお客様の納税資金対策・節税対策のお手伝いをさせていただきます。

生命保険を相続対策で使う場合の注意点

生命保険は、商品の選択を間違えなければ、相続対策で非常に有効な手段になります。

たとえば次のようなメリットがあります。

- 簡単な手続きで現金を用意できる

- 預金は相続の発生(死亡)により凍結され、これを解除するには相当の手間が必要ですが、生命保険なら死亡の事実を申し出れば3,4日で受取人に死亡保険金がおります。

- 独自の相続税非課税枠がある

- 死亡保険金の場合、民法上の相続財産ではないのですが、みなし相続財産として相続税の課税対象となります。ただし、法定相続人一人につき500万円の非課税枠があり、預貯金等を相続させるよりも税額の軽減に役立ちます。

- 保険の受取人を指定できる

- 死亡保険金は受取人固有の財産とされているため、民法上の相続財産にはあたらず遺産分割協議の対象にはなりません。遺留分減殺請求の対象にもならないことが判例理論で確立しているため、紛争回避に利用できます。

孫を受取人にして事実上の代飛ばし相続も可能です(ただし贈与税の手当てが必要)。

このようにメリットが多い生命保険ですが、相続対策で使うにはひとつ注意点がありますので、説明します。

気づいていない専門家や保険代理店も少なくありませんので注意してください。

たとえば、資産が1億の方(『X氏』としましょう)がいて、子供がAとBの2人だとします。

X氏は資産とは別に、1億の終身保険に加入していたとします。

そこでAに資産の1億を相続させる遺言を残し、1億の生命保険の受取人をBにしておきました。

金額も平等で、非の打ちどころのない相続対策に見えます。

ところが、生命保険金は、相続税法では『みなし相続財産』にあたり課税対象ですが、民法上の相続財産ではなく、受取人固有の財産とされています。

そのため、このケースでは、生命保険金1億はBの固有財産であってX氏の遺産ではありません。X氏の遺産は資産の1億だけですので、Aが遺言によって取得したこの資産に対し、Bは遺留分減殺請求(このケースでは4分の1、2500万相当)をすることが可能になってしまいます。

このように、現物分割の代わりに生命保険を使うのは明白に誤りなのです。これを間違えている保険代理店や自称”相続の専門家”が多すぎます。

生命保険を使うならば、X氏にはもっと別の方法がありました。

このように、生命保険は便利なツールですが、民法上の相続財産ではないために、使い方を誤るとかえって紛争を引き起こす可能性があります。生命保険を相続対策に用いる場合、必ず保険に詳しい法律の専門家のアドバイスを受けるようにしてください。法律にも保険にも詳しい、司法書士法人ひびきなら安心です。